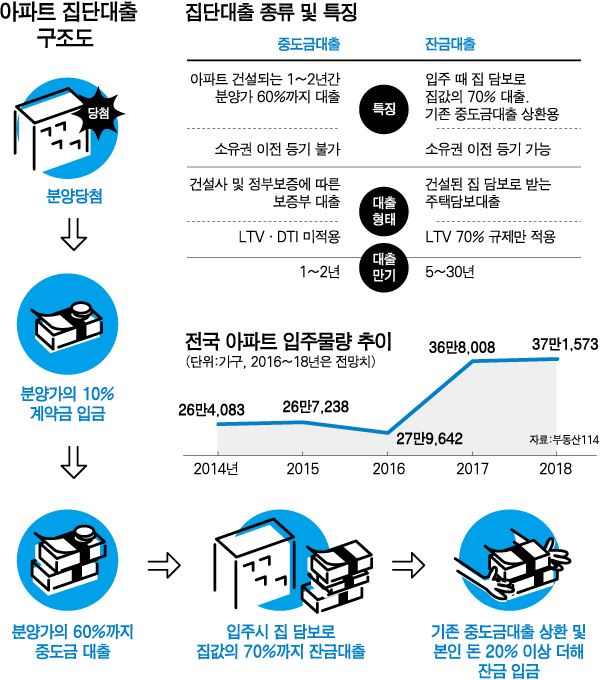

最近アパート入居予定団地が多いです。 実際に入居するなら、ほとんど分譲マンションの残金融資を受けます。 また、最近は貸切借家人を探すのが大変で、融資を受けて残金を払って家賃を払おうとする場合も多いです。ところで分譲マンションの残金貸出は一般の旧屋売買とは異なる点があります。 通常、集団隊と呼ばれる次のような手順がほとんどです。 使用承認後、建築物台帳だけを作成した状態で事前点検を行います。 そして登記簿謄本なしで融資を受け、後で生成されれば根抵当を設定する後取担保条件です。

後取担保は施行会社および住宅金融公社と協約された金融会社のみ可能です。 したがって、選択できる条件が多様ではありません。 所得証憑と信用点数で基準を満たさなければ進行が難しいです。 このような場合は、保存登記を作成した後、集団代ではなく他の金融会社に申請する方法もあります。https://blog.naver.com/lvst7370/222637479618

新築マンションの残金貸出後取担保vs保存登記進行過程の違いは?現在、大規模な住宅供給政策が連日殺到しています。 そのため今後数年間新築入居が多いと予想···blog.naver.com

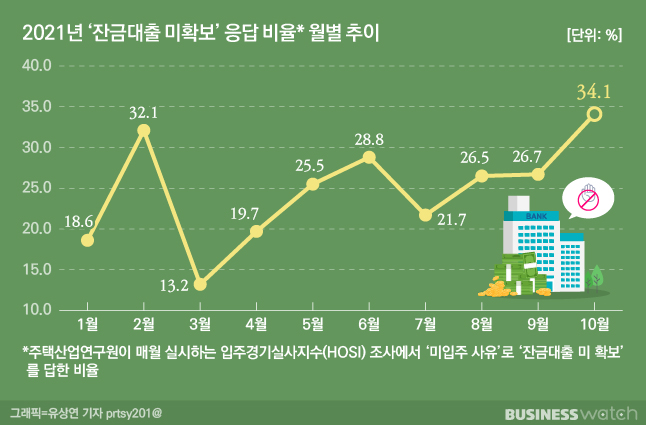

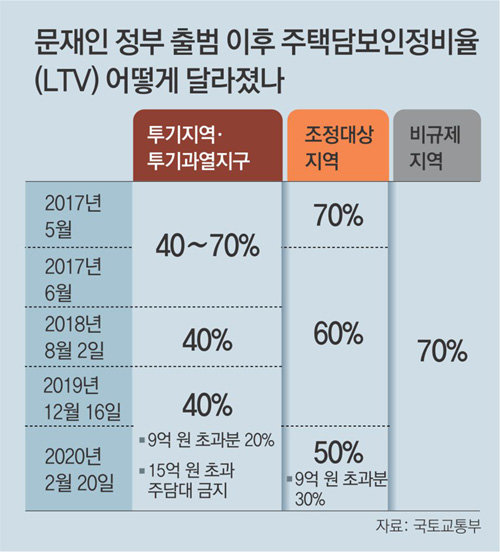

しかし、集団で申請制限になる場合が他にもあります。 それは約定違反の分譲者です。 2018年以降、住宅担保融資の申請者は様々な追加約定をすべきでした。 生活安定資金の追加住宅買収禁止約定、処分約定、処分および転入約定、転入約定などです。今は追加住宅買収禁止と規制地域購入時に既存住宅処分約定だけが残っています。 しかし、何年もの間にかなりの数の約定違反者が発生しました。 一旦約定違反をすると、その融資金は期限の利益が失われて返済しなければなりません。償還しても債務者は3年間約定違反者として信用情報集中機関に登録され管理されます。 ただし、信用不良情報ではなく、点数も下落しません。 ただ、住宅関連資金の申請だけではありません。 分譲マンションの残金融資を受けなければならないが、約定違反なら? このような場合、解決方法があるでしょうか?

ガードナー jorge, 처출 Unsplash

I。 配偶者と共同名の最も簡単な方法は、違反者でない人が債務者として申請することです。 約定違反者は債務者にはなりませんが、担保提供と所得提供は可能です。 したがって、共同名義の夫婦のうち1人が債務者となり、違反した配偶者から担保提供と所得合算を受けて申請する方法が可能になります。I。 単独名義の本人単独名義ですが、約定違反であれば債務者になれません。 第三者担保制度を利用して他人が債務者になる方式も難しいです。 集団貸出は大部分金融会社が分譲者でない人が債務者になることを許容しないためです。このような場合、貸切借家人を探して保証金として残金を払うのが慣例でした。 しかし、逆伝貰難という今残金に比べて伝貰金が低くて困ることが多いです。 このような時は保存登記後、一般金融会社に残金申請をする方法があり得ます。 相談事例で説明しようと思います。

Good 92, uns 플래시 해제

Good 92, uns 플래시 해제

가드너 죠지, 처출uns ashplgardner출처,gejor

이 사람은 또한 같은 주거 등록 복사본에 소득에 대한 수입을 가지고 있었다.

배우자 남편이 소득 증명서를 통과하지 못하면 아들이 세 번째 정당 보안과 함께 채무자가 될 수 있었다.

아들이 3개월밖에 되지 않았지만, 그는 부채가 없는 수입을 적용할 수 있었다.

수집이 아닌 금융 회사들은 타사 담보로 널리 적용될 수 있다.

3년 후 합의 위반은 해제되고 선불금이 제거될 것이다.

그 당시 셀러가 직접 교환할 수 있습니다.

일반적으로 재개발 및 재구성은 소유권을 등록하기 위해 오랜 시간이 걸린다.

이것은 도전할 수 있다.

그러나, 사전 검사 후 2개월 이내에 예약에 등록될 예정이다.

일반적으로 입주 설계 기간은 3개월 정도입니다.

그렇다면 지정된 기간 내에 아파트 균형을 빌릴 수 있습니다.

명심하세요.